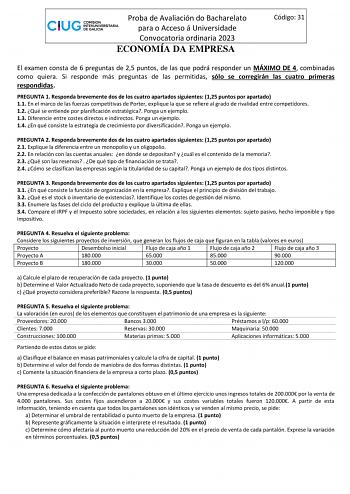

Examen de Economía de la Empresa de Galicia (ABAU de 2023)

| Comunidad Autónoma | Galicia |

|---|---|

| Asignatura | Economía de la Empresa |

| Convocatoria | Ordinaria de 2023 |

| Fase | Acceso Admisión |

Temas mencionados new_releases

Oligopolio

En microeconomía, un oligopolio (del griego oligo, ‘pocos’, y polio, ‘vendedor’) es un mercado dominado por un pequeño número de vendedores o prestadores de servicio (oligopólicos u oligopolistas). Debido a que hay pocos participantes en este tipo de mercado, cada oligopólico está al tanto de las acciones de sus competidores. Dado que las decisiones de una empresa afectan o causan influencias en las decisiones de las otras, se establece una situación de equilibrio en el grupo de oferentes, con lo cual deja de existir competencia de mercado.

Fuente: wikipedia.org

Fondo de maniobra

En gestión financiera, se entiende como fondo de maniobra (también denominado capital de trabajo, capital circulante, capital corriente, fondo de rotación o capital de rotación, en inglés working capital), a la parte del activo circulante que es financiada con recursos de carácter permanente. Es una medida de la capacidad que tiene una empresa para continuar con el normal desarrollo de sus actividades en el corto plazo.

Fuente: wikipedia.orgImpuesto sobre sociedades

El impuesto de sociedades, también denominado impuesto sobre la renta o el beneficio de las sociedades, es un impuesto directo, de carácter personal y habitualmente de tipo impositivo único, que recae sobre los beneficios obtenidos por las sociedades.

Fuente: wikipedia.org